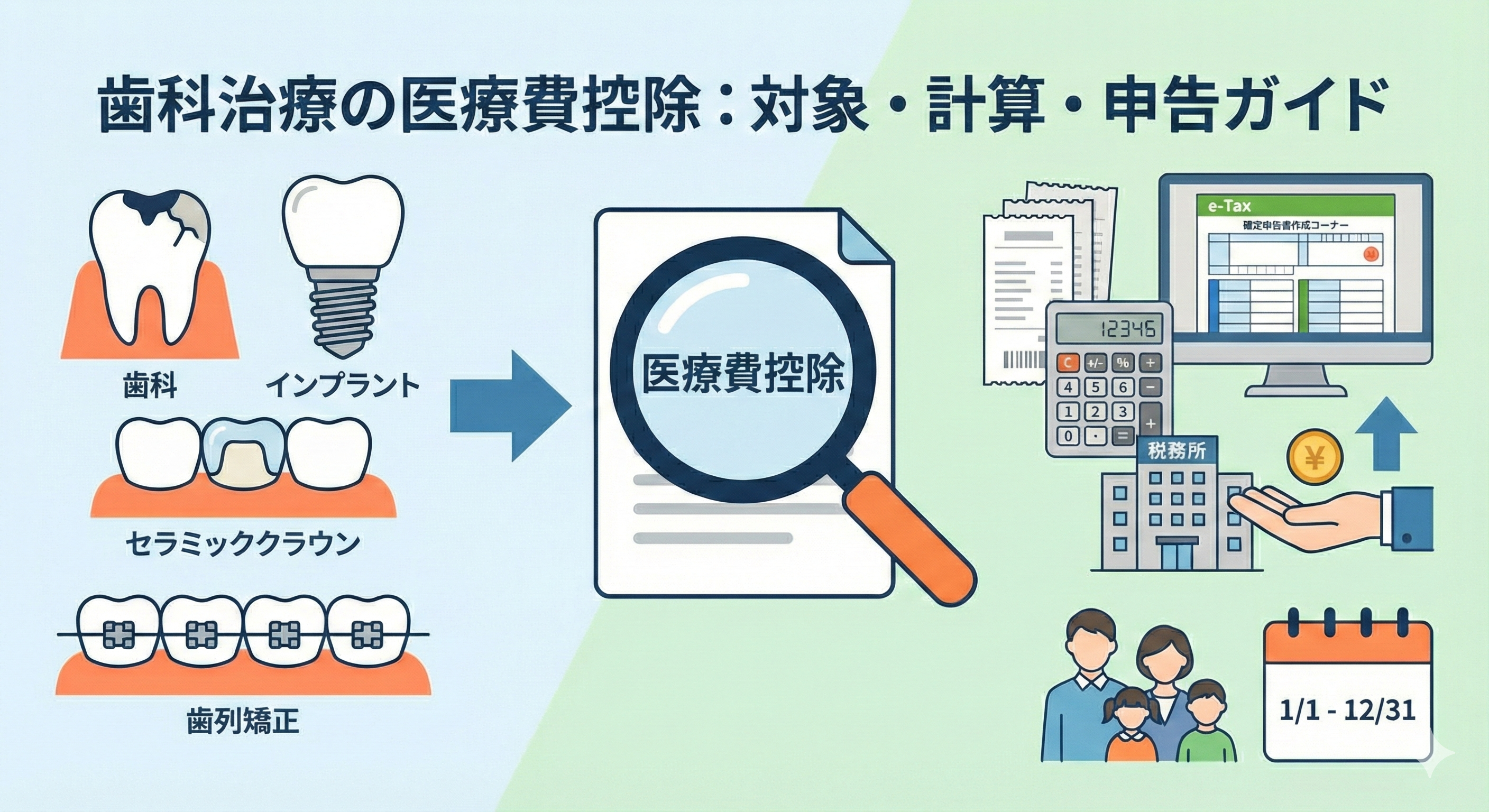

歯科治療でも使える医療費控除|対象になる費用・計算方法・確定申告の手順

2026年02月04日 08:23

歯科治療でも使える医療費控除|対象になる費用・計算方法・確定申告の手順

医療費控除は、歯科の治療費でも対象になるケースが多い一方で、同じ治療名でも目的によって対象外になりやすいものがあります。特に、インプラントやセラミック、歯列矯正など自費診療は金額が大きい分、申告できるかどうかが気になりますよね。

この記事では、歯科目線で「対象かどうかを判断する基準」「計算のしかた」「申告でつまずきやすいポイント」をまとめます。読み終える頃には、自分の治療が医療費控除の対象になり得るか、どこを整理して申告に備えればよいかが分かるはずです。

医療費控除とは(歯科治療でも対象)

医療費控除は、1年間に支払った医療費が一定額を超えたとき、所得から差し引ける制度です。結果として課税対象の所得が減り、所得税・住民税が軽くなることで、払い過ぎた税金が戻る(還付される)ことがあります。

歯科は、虫歯や歯周病、入れ歯など日常的な治療だけでなく、矯正やインプラントなど高額になりやすい治療もあります。そのため、医療費控除の対象になり得るかどうかを早めに整理しておくと、確定申告の時期に慌てずに済みます。

この章では、まず制度の全体像(税金が安くなる仕組み、対象期間、家族合算、申告方法)を押さえ、次の章で歯科の対象・対象外の判断へ進みます。

医療費控除で戻るお金の仕組み(所得控除)

医療費控除は、いわゆる給付金のように現金がもらえる制度ではなく、所得控除の一つです。控除額が大きいほど課税所得が減り、その分だけ所得税が安くなり、源泉徴収されていた税金が戻る可能性が出ます。住民税にも影響が出ることがあります。

ポイントは、医療費控除額=そのまま戻ってくる金額、ではないことです。実際に戻る金額は、あなたの所得税率などで変わります。後半で計算例を出すので、イメージをつかんでいきましょう。

対象になる期間と家族合算の考え方

対象となるのは、その年の1月1日から12月31日までに実際に支払った医療費です。未払い分は、支払った年の対象になります。

また、本人だけでなく、生計を一にする配偶者や親族の分も合算できます。たとえば、夫がまとめて支払った妻や子どもの歯科治療費、親の通院費用なども、条件を満たせば同じ年の合計として集計できます。

よくある誤解として、家族それぞれが別々に申告しないといけないと思われがちですが、医療費控除はまとめて申告する考え方が基本です。誰が申告すると有利かは状況で変わるため、家族全体で領収書や交通費メモを一つに集め、あとで選べる状態にしておくと安心です。

申告が必要な理由(年末調整ではできない)

医療費控除は、原則として確定申告で手続きします。会社員の方でも対象になります。

もし申告し忘れていた場合でも、条件を満たせば過去分をさかのぼって還付申告できることがあります。還付申告は、原則としてその年の翌年1月1日から5年間提出できます。

歯科で医療費控除の対象になる費用・ならない費用

歯科の医療費控除で一番大事なのは、治療目的かどうかです。見た目を整える意図が強い場合は対象外になりやすく、噛む・話すなど機能回復や疾病治療として必要性がある場合は対象になり得ます。

同じセラミックでも、虫歯治療や欠損補綴として行うのか、見た目の改善だけが目的なのかで扱いが変わり得ます。迷ったときは、治療の目的を言語化し、領収書の内訳や治療計画の説明(メモでOK)を残しておくのがコツです。

対象になりやすい代表例(虫歯・歯周病・抜歯・入れ歯など)

一般的な歯科治療は、医療費控除の対象になり得ます。たとえば次のようなものです。

虫歯治療(詰め物・被せ物を含む)

歯周病治療(検査、歯石除去、歯周基本治療など)

抜歯、根管治療

入れ歯の作製・調整・修理

治療に伴う処方薬の費用

実務上つまずきやすいのが、領収書に書かれた内訳の読み方です。歯科では同じ医院でも通院回数が増えやすく、支払いが複数回に分かれます。申告の時期になって慌てないよう、受診日ごとに領収書をまとめ、簡単なメモ(誰の、どの治療、何回目)を添えておくだけでも後が楽になります。

インプラント・セラミックなど自費診療はどう考える?

自費診療だから対象外、と決めつけなくて大丈夫です。国税庁は、歯の治療には保険のきかない自由診療や高価な材料があり得ることを前提にしつつ、一般的に支出される水準を著しく超える特殊なものは対象にならないことがある、という考え方を示しています。一方で、金やポーセレンなど、歯科材料として一般的に使用されているものを用いた治療の対価は対象になり得る、とされています。

ここでのポイントは、材料の名前よりも、治療として必要で一般的な範囲かどうかという視点です。たとえば、噛めるようにする、欠損を補う、再治療を避けるための補綴など、治療目的が明確であれば整理しやすくなります。

高額治療になりやすい分、医療費控除の対象にできると家計へのインパクトが大きくなります。インプラントやセラミック治療を検討中の方は、費用ページも併せて確認し、年内の支払い総額の見通しを立てておくと判断がしやすくなります。

歯列矯正が対象になるケースと、対象外になりやすいケース

歯列矯正は、機能回復のために必要と認められる場合は対象になり得ます。国税庁は、発育段階にある子どもの成長を阻害しないようにするための不正咬合の矯正など、年齢や矯正の目的からみて必要と認められる場合は対象になる一方、容ぼうを美化するための費用は対象にならないとしています。

成人矯正でも、噛み合わせの改善、咀嚼や発音への影響、顎関節への負担など、治療目的として整理できる場合があります。逆に、見た目を整える目的が中心だと、対象外に整理されやすくなります。

矯正が治療目的と説明できるポイント

申告で困らないために大切なのは、治療目的を自分の言葉で説明できる材料を残すことです。たとえば次のような観点です。

噛み合わせが悪く、食事がしづらい・特定の歯に負担が集中している

発音しづらさがある

不正咬合により清掃不良が起きやすく、むし歯や歯周病リスクが高い

顎関節の負担が大きい、咬合の安定が必要

具体的には、初診時の説明内容、検査結果、治療計画の概要をメモに残すだけでも役立ちます。書類が必要かどうかはケースによりますが、少なくとも、なぜその治療が必要だったのかを後から思い出せる状態にしておくことが大切です。

対象外になりやすい例(審美・物品購入など)

次のようなものは、原則として対象外になりやすい代表例です。

ホワイトニングなど審美目的の施術

美容目的が中心の矯正

日常的に使用する歯ブラシ・歯磨き粉などの購入

見た目を良くする目的だけで健康な歯を削って行う処置 など

境界があいまいなケースもあります。判断に迷う場合は、自己判断で断定せず、所轄の税務署などに確認するのが安全です。医院側としても、治療内容や費用内訳の説明はできますので、領収書の見方が分からないときは遠慮なくご相談ください。

医療費控除の計算方法(いくら戻る?)

医療費控除は、支払った医療費をそのまま全部控除できるわけではなく、いくつか差し引くものがあります。全体像を一度つかむと、どこでミスが起きやすいかが見えてきます。

ここでは、基本の計算式、保険金等の差し引き、そして歯科の具体例で流れを確認します。最後まで読むと、自分で概算する手順が分かります。

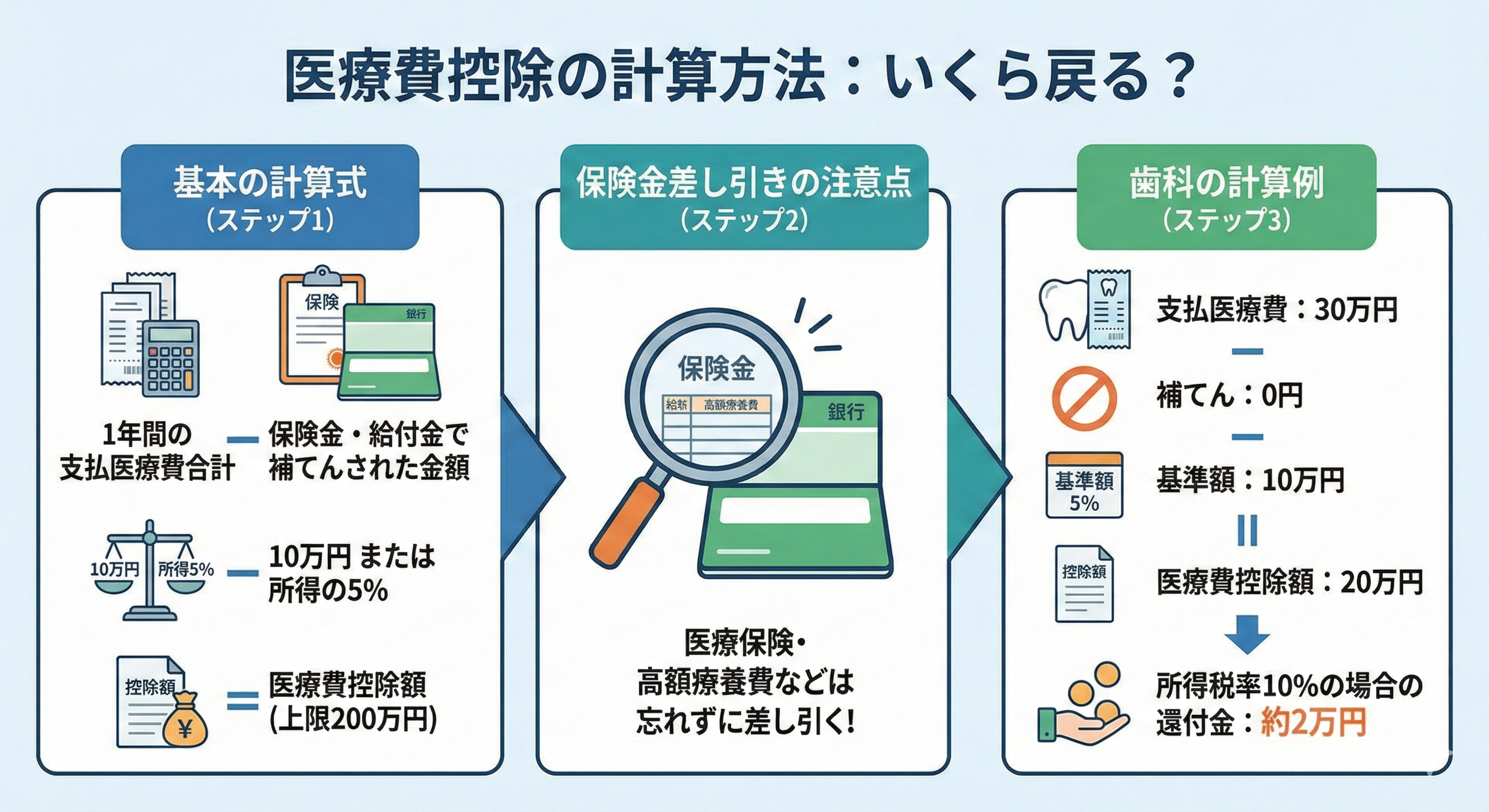

基本の計算式(10万円 or 所得の5%・上限200万円)

医療費控除額は、次の考え方で計算します。

その年に実際に支払った医療費の合計

そこから、保険金などで補てんされた金額を差し引く

さらに、10万円(または総所得金額等が200万円未満の人は総所得金額等の5%)を差し引く

上限は200万円

国税庁でもこの計算式と上限が示されています。

所得が低い年は、基準額が10万円ではなく総所得金額等の5%になるため、医療費が10万円に届かなくても対象になり得る点が見落としやすいポイントです。

保険金・給付金で補てんされた分は差し引く

医療保険の給付金や高額療養費など、医療費を補てんする目的で受け取ったお金がある場合は、控除計算の対象額から差し引く必要があります。

差し引き忘れは申告ミスにつながりやすいので、通帳の入金履歴や保険会社の支払通知も、領収書と一緒に保管しておくのがおすすめです。なお、補てん金は、その給付の目的となった医療費の金額を限度に差し引くという考え方も示されています。

歯科の計算例(30万円の治療費がある場合)

例として、次の条件で考えてみます。

その年に支払った歯科治療費:30万円

保険金などの補てん:0円

総所得金額等:200万円以上(基準額は10万円)

この場合の医療費控除額は、30万円 − 0円 − 10万円 = 20万円 です。

実際に戻る税額は、医療費控除額20万円に対して、あなたの所得税率などが掛かるイメージになります。たとえば所得税率が10%の人なら、所得税の還付は概算で2万円程度になります。住民税も影響することがありますが、金額は所得や自治体、他の控除状況で変動します。ここは期待値を調整しつつ、まずは控除額を正確に出すことを優先しましょう。

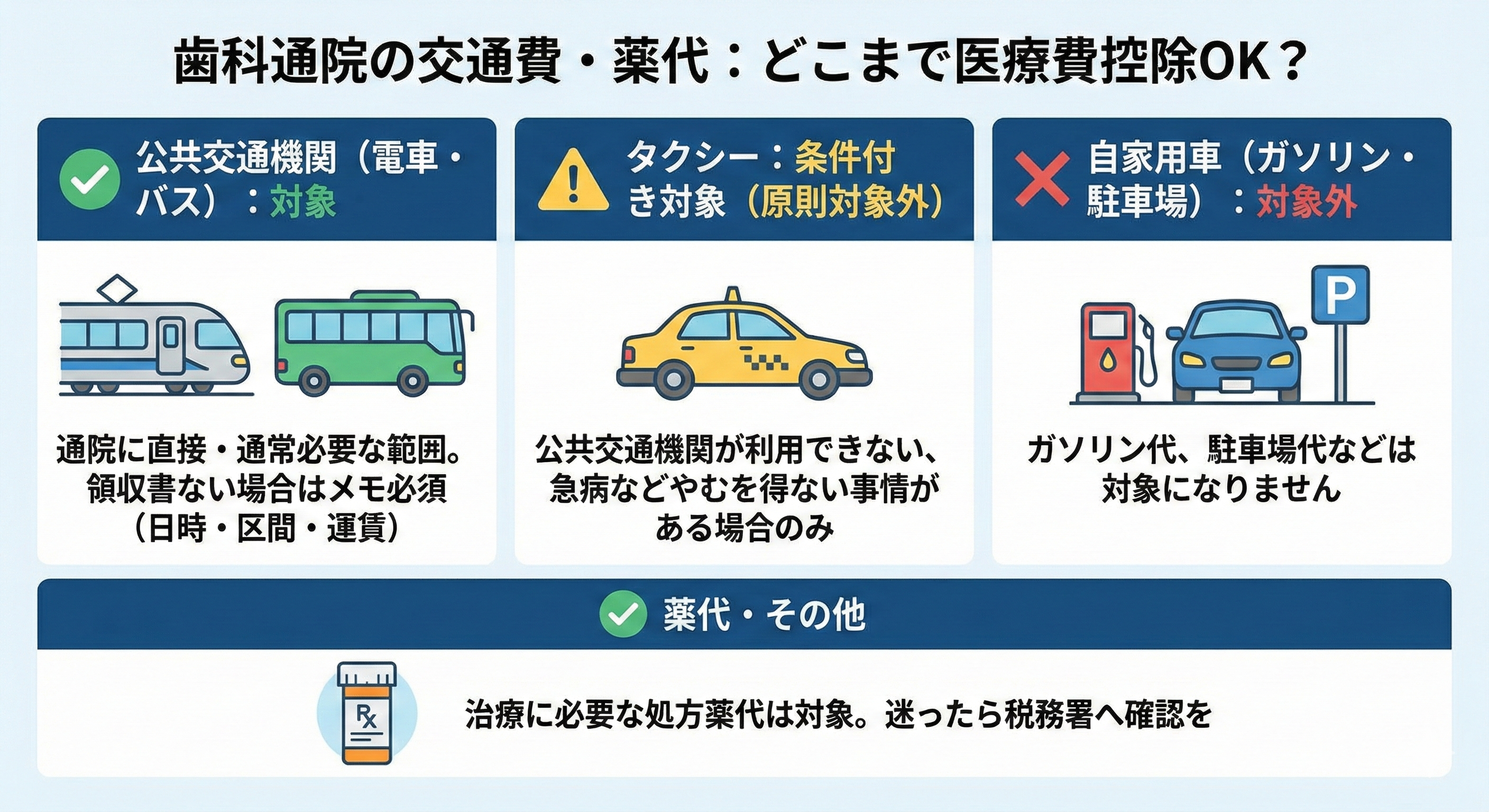

通院交通費・薬代はどこまでOK?

歯科は複数回通院が必要になりやすく、交通費の扱いが意外と大きな差になります。結論から言うと、通院のために直接必要で、かつ通常必要な範囲の交通費は対象になり得ます。一方で、自家用車の費用は対象になりにくいなど、線引きがあります。

この章では、公共交通機関、タクシー、自家用車について、迷いやすいポイントを歯科通院の場面に落とし込みます。

公共交通機関の運賃は対象になり得る

電車やバスなど、公共交通機関で通院した場合の運賃は、医療費控除の対象になり得ます。国税庁も、通院費が医療費控除の対象となる費用の一つであることを示しています。

領収書が出ない交通費が多いので、申告のときに困らないよう、次のようなメモを残しておくのがおすすめです。

いつ(受診日)

誰が(本人、子どもなど)

どこへ(医院名、最寄り駅など)

いくら(往復運賃)

スマホのメモでも、ノートでも十分です。

タクシーが認められやすい場面(例:やむを得ない事情)

タクシー代は、原則として対象外になりやすい一方で、電車やバスなどの公共交通機関が利用できない場合を除き対象に含まれない、という考え方が示されています。

たとえば、病状や状況的に公共交通機関を使えない、急を要する、といった事情がある場合は、タクシー代が対象になり得ます。実際に国税庁の質疑応答でも、タクシーの利用を余儀なくされる場合の扱いが示されています。

判断に迷うときは、無理に計上せず、状況をメモに残したうえで税務署に確認するのが安心です。

自家用車のガソリン代・駐車場代は?

自家用車で通院した場合のガソリン代や駐車場代は、医療費控除の対象になりません。国税庁の見解として明確に示されています。

歯科は、急な痛みで車を使いたくなる場面もありますが、交通費として計上できるものとできないものがある点は、申告前に必ず押さえておきましょう。

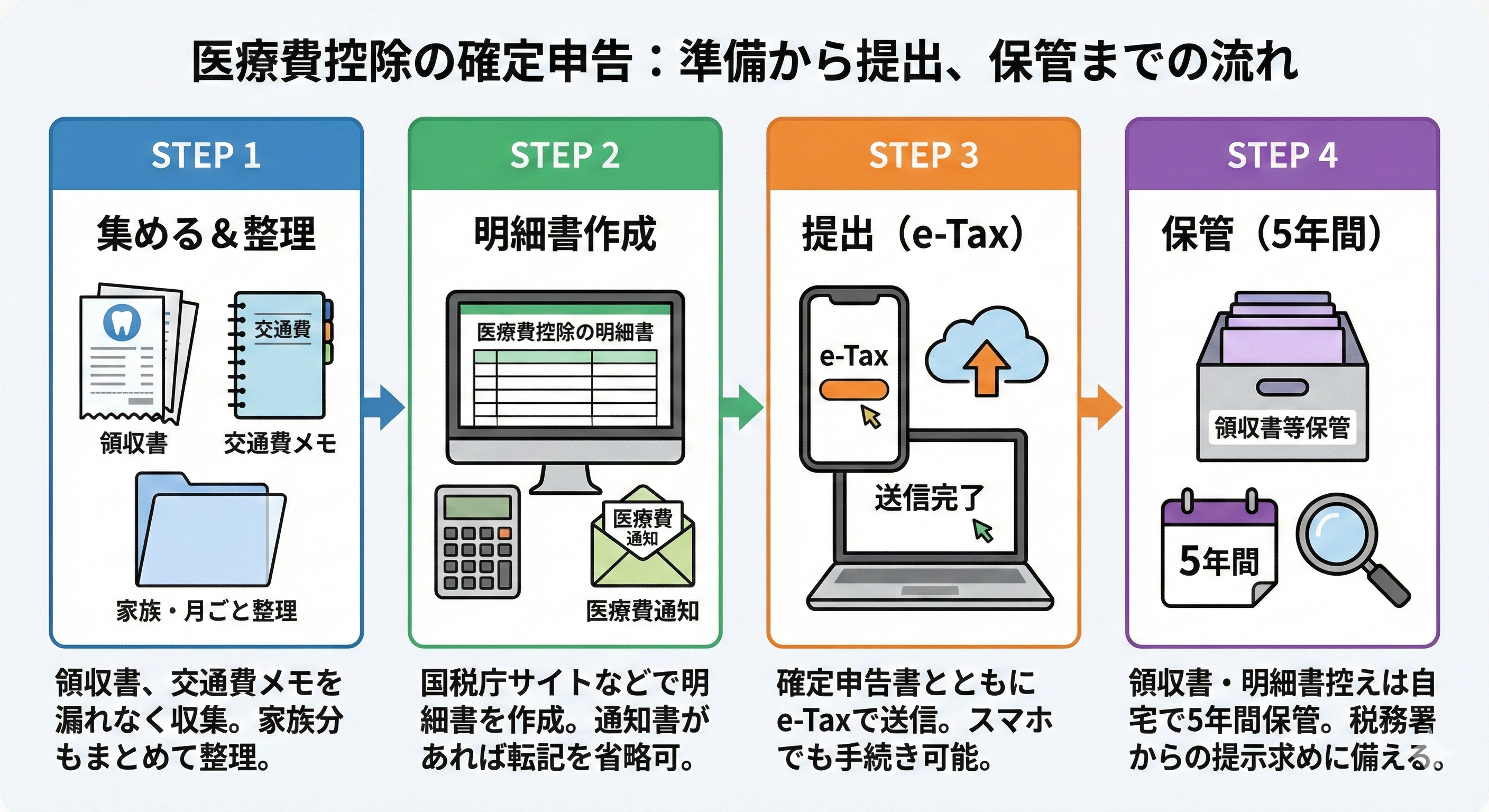

確定申告のやり方(必要書類・準備・提出)

医療費控除の申告は、準備を先に整えてしまえば、入力作業はそこまで難しくありません。流れは大きく4つです。

領収書や交通費メモを集める

医療費控除の明細書を作る

確定申告書に入力して提出する(e-Taxまたは紙)

領収書類を保管する

ここでは、歯科でつまずきやすいポイントに絞って説明します。

準備するもの(医療費控除の明細書、医療費通知など)

医療費控除では、領収書そのものを提出するのではなく、医療費控除の明細書を確定申告書に添付します。医療費通知がある場合は、それを添付して明細書の記載を簡略化できます。

ただし、領収書は提出不要でも終わりではありません。明細書の内容確認のため、税務署から提示または提出を求められることがあるため、領収書は自宅等で5年間保管が必要です。

歯科の場合、同じ医院に複数回通うことが多いので、封筒やクリアファイルに月ごと、家族ごとなど、後で集計しやすい形でまとめておくとスムーズです。

e-Taxでの提出手順(スマホでも可)

e-Taxは、自宅で入力から提出まで進めやすいのがメリットです。国税庁の確定申告書等作成コーナーでは、入力内容に基づいて医療費控除の明細書が自動作成され、申告書とともに送信できます。

医療費通知がない場合でも、領収書を見ながら入力して明細書を作れます。入力方法が複数用意されているので、自分が一番ラクに集計できる方法を選ぶのがコツです。

歯科領収書の内訳を入力するときのコツ

歯科で入力ミスが起きやすいのは、次の3点です。

支払いが複数回に分かれており、漏れが出る

受診日ごとに並べて、チェックを付けながら入力すると安全です。家族分を合算しているのに、誰の分か分からなくなる

領収書の束を家族ごとに分け、明細書も家族ごとに集計してから合算すると迷いにくくなります。補てん金を差し引き忘れる

給付金がある場合は、領収書と同じフォルダに保険会社の通知や入金メモも入れておくと忘れにくいです。

不安が強い方は、まず医療費の合計と補てん金の整理だけ先にやって、入力は後日に回すのも有効です。

申告後に備えること(領収書の保管・問い合わせ対応)

申告後も、領収書や交通費メモは一定期間保管が必要です。領収書は5年間の保管が求められ、必要に応じて提示・提出を求められる場合があります。

交通費メモも、問い合わせがあったときに説明できる材料になります。通院日や経路の記録があるだけで、確認がスムーズになります。

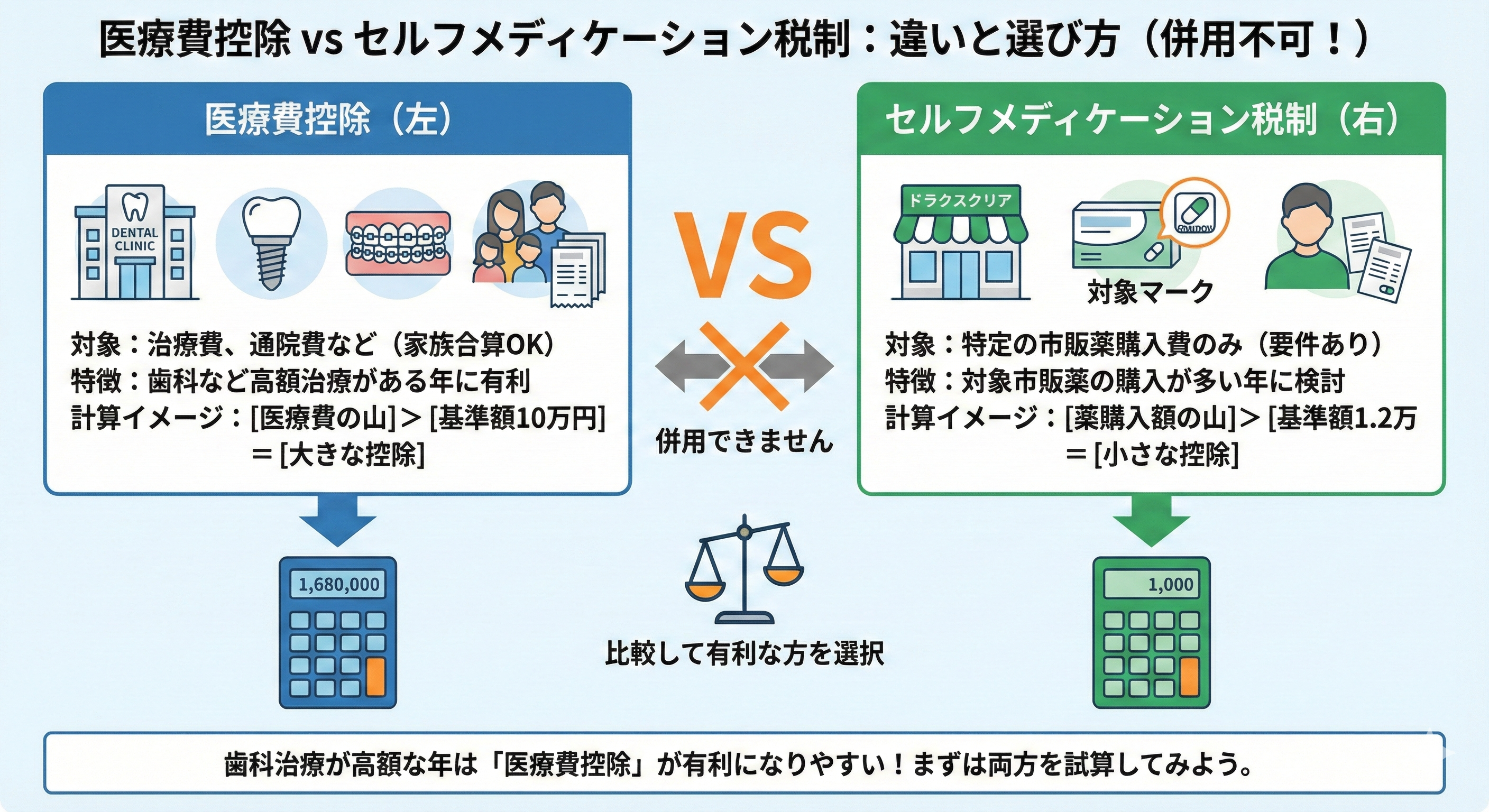

セルフメディケーション税制との違いと選び方

医療費控除とセルフメディケーション税制は、どちらも税負担を軽くする制度ですが、併用はできません。どちらか有利な方を選ぶ仕組みです。

歯科は治療費がまとまって大きくなりやすい年があるため、医療費控除を中心に検討するケースが多いですが、市販薬の購入が多い年は比較が必要になります。

制度の目的と対象がどう違う?

医療費控除は、医療機関での診療・治療費や、それに直接必要な費用を中心に考えます。セルフメディケーション税制は、対象となる市販薬の購入など、一定の条件で適用する仕組みです。

混同しやすいポイントは、医療費控除は家族合算して大きくできる一方で、セルフメディケーション税制は対象となる購入費や要件が別立てであることです。どちらが有利かは、年間の支出の中身で決まります。

どちらを選ぶべきかの考え方(簡易チェックの発想)

迷ったら、まずは次の2つを並べてみてください。

1年間に支払った医療費の合計(歯科を含む、家族合算)

対象となる市販薬の購入額

そのうえで、医療費控除の計算式に当てはめて控除額の目安を出し、セルフメディケーション税制側も要件を確認して比較します。選択適用であり、後から修正申告などで選択を変更できない点も示されています。

判断が難しい場合は、税務署や税理士に相談するのが確実です。

歯科治療が高額な年は医療費控除が有利になりやすい理由

インプラントや矯正などで年間の医療費総額が大きくなると、医療費控除の計算上、基準額を超える部分が増えやすくなります。その結果、控除額が大きくなり、税負担が軽くなる可能性が高まります。

一方で、実際の還付額は所得税率などで変わります。治療を検討する段階で、年内の支払い総額の見通しを立てておくと、制度の活用可否を判断しやすくなります。インプラント費用や矯正費用のページを設けている場合は、そちらも参考にしながら整理するとスムーズです。

当院でお渡しできる書類・申告に役立つサポート(差別化)

医療費控除は、治療内容そのものよりも、費用の内訳が分かる状態で集計できるかが重要になります。歯科は通院回数が多くなりやすいため、申告の時期に患者さんが困らないよう、当院でも次のようなサポートを意識しています。

領収書の見方や、内訳の確認ポイントのご案内

どの支払いがどの治療に対応しているか、申告の集計で迷いやすい点を一緒に整理します。治療計画や通院スケジュールの説明

矯正やインプラントなど、治療目的や経過を説明するための材料として、受診時の説明内容を思い出しやすい形でお伝えします。書類に関するご相談窓口

領収書の再発行の可否や手続きは、状況により対応が異なります。必要になった時点で、受付まで早めにご相談ください。

税務上の最終判断は税務署等になりますが、少なくとも治療内容と費用内訳が整理できていれば、確認もスムーズになります。申告の準備で不安があれば、受診時やカウンセリングの際に気軽にお声がけください。

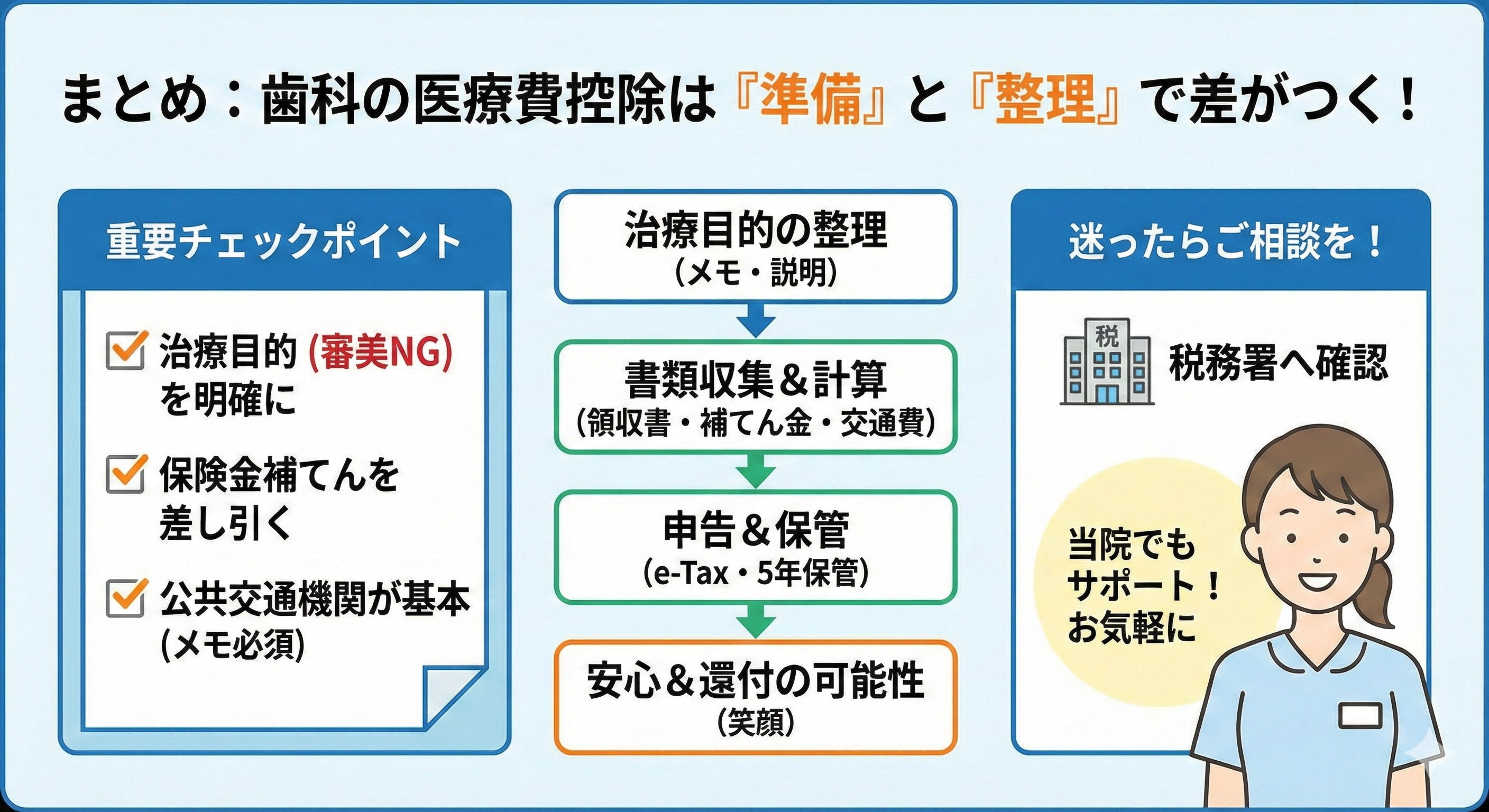

まとめ:歯科の医療費控除は治療目的の整理と準備で差がつく

医療費控除は歯科治療でも対象になり得ますが、治療目的かどうか、保険金など補てん額の差し引き、交通費の線引きで結果が変わります。特に自費診療や矯正は、同じ治療名でも目的によって扱いが分かれやすいので、治療の必要性を自分の言葉で説明できる材料を残しておくことが大切です。

申告は、領収書を集めて明細書を作るのが基本で、領収書は提出不要でも5年間の保管が必要です。e-Taxを使えば自宅で進めやすく、入力方法も複数用意されています。

迷う点がある場合は、治療内容・費用内訳・交通費メモ・補てん金の有無を整理したうえで、税務署等に確認しながら進めましょう。当院でも、治療費の内訳確認や書類に関するご相談を承っています。受診時またはカウンセリングで、お気軽にご相談ください。